Alterssozialpolitik & Einkommenssicherung im Alter

Einführung

Die politische Diskussion um die Einkommenssicherung im Alter dreht sich in den entwickelten Wohlfahrtsstaaten wie Deutschland seit etwa Mitte der 1970er Jahre vor allem um die Begrenzung oder Kürzung wachsender Ausgaben, Sozialbeiträge und Steuern, kaum noch um Leistungsverbesserungen. Da die Alterssicherung mit den Rentenzahlungen in Deutschland mit ca. 40% den größten Teil des Sozialbudgets beansprucht (www.bmas.de, www.sozialpolitik-aktuell.de), steht diese neben dem Gesundheitsbereich (36%) im Vordergrund der Reform- oder Kürzungspolitik. Nach der herrschenden Meinung waren Rentenkürzungen unausweichlich aufgrund des globalen Wettbewerbs um investives Kapital und relativ hoher Lohnkosten. Zudem seien die Renten aufgrund des ‚demographischen Wandels‘ künftig so ‚nicht mehr finanzierbar‘, ‚Reformen‘ also unabhängig von der politischen Ausrichtung und ‚alter‘ Links-Rechts-Gegensätze ‚alternativlos‘. Indes wirkt als Hintergrund der Reformpolitik auch die wenig beachtete Arbeitslosigkeit, welche die Einnahmen der Sozialversicherung und aus Steuern schwächt. Arbeitslosigkeit ist wiederum ein Signal und Verstärker veränderter Kräfteverhältnisse zwischen Unternehmen bzw. Kapitalbesitzern und Arbeitnehmern, Reich und Arm sowie rechter versus linker politischer Kräfte (Korpi/Palme 2003). Entgegen der Thesen von ‚New Politics‘ bleibt die Alterssicherung keine politisch neutrale, rein funktionale oder quasi ‚technische’ Frage, wie das v.a. ökonomische Experten von Weltbank, OECD etc. oft suggerieren. Nachfolgend wird deshalb ein politischer Blick auf die Alterssicherung gerichtet, um grundlegende Strukturen der Alterssicherung auch im internationalen Vergleich (siehe Teil 2) zu verdeutlichen und herrschende ‚Diskurse‘ kritisch zu rekonstruieren.

Hintergrund: Demographischer Wandel und ‚Krise‘ der Alterssicherung?

In Europa dominiert ein ‚Gespenst‘ der ‚Überalterung‘ alle Diskussionen um die Alterssicherung (Castles, 2004: 117 ff.), weil immer weniger jüngere erwerbsfähige Beitragszahler immer mehr Rentner und länger lebende Ältere versorgen müssten, bis all dieses nicht mehr finanzierbar sei und der Sozialstaat zusammenbreche. Die Bevölkerung drohe zu ‚vergreisen‘ und schrumpfen, da infolge des ökonomischen, sozialen und medizinischen Fortschritts die Lebenserwartung steige, die Geburtenraten aber sinken oder zu niedrig blieben, so dass auch Einwanderungen diese dekadente Entwicklung nicht aufhalten könnten, zumal ohnehin bereits Grenzen der Integration von Ausländern deutlich seien. Mit der Alterung sinke aber auch die wirtschaftliche Produktivität, während die Soziallasten und die öffentliche Verschuldung immer weiter ansteigen würden, zumal im globalen Standortwettbewerb die Lohnkosten, Steuern und Sozialbeiträge ohnehin zu hoch seien und die Abwanderung von Produktivkapital drohe. Überspitzt formuliert, drohten die zahlreicher und politisch übermächtig werdenden ‚greedy geezers’ die immer weniger werdenden Kinder und Jugendliche auszuplündern (‚fiscal child abuse’), die künftig in Armut und Not leben müssten, wenn nicht ‚unvermeidbare Reformen‘ der Rentenversicherung, d.h. Kürzungen bei den Renten, höhere Beiträge oder ein späterer Renteneintritt mit längeren Beitragszahlungen durchgesetzt würden.

Die demographisch begründeten Reformforderungen setzen zwar bei den Renten sowie der Gesundheits- und Pflegeversorgung an, jedoch soll der gesamte Wohlfahrtsstaat unter demographischen Vorzeichen ‚re-formiert‘ werden. Weit gefasste Forderungen zielen auf einen sog.‚investiven’, ‚zukunftssichernden‘ Sozialstaat, der ‚Anreize’ zur privaten Vorsorge und Selbsthilfe gibt, um die Menschen zu ‚befähigen‘, Risiken privat zu tragen, womit sich der Staat stärker der Erziehung und Bildung zuwenden soll, d.h. der Förderung von Kindern, Familien und Jüngeren. Damit werden zwangsläufig den als eher unproduktiv deklassierten, quasi ‚abgeschriebenen’, Älteren, von denen weniger produktive Beiträge zur Zukunftssicherung erwartet werden und in die zu ‚investieren’ sich weniger ‚lohnt’, größere Opfer und Risiken zugemutet. Entsprechend ist es üblich geworden, Rentenausgaben als ‚vergangenheitsorientiert‘ zu stigmatisieren, als ob Ältere keine Zukunft mehr hätten und als ob diese nicht auch zur volkswirtschaftlichen Produktivität und Zukunftssicherung beitragen würden. Der ‚investive‘ Sozialstaat ähnelt letztlich dem liberalen Typus, wonach sich auch die soziale Sicherung primär an ökonomischer Produktivität, Investition, Selbstverantwortung und Marktkräften orientieren soll, was für den gesamten öffentlichen Sektor gelten soll, der auf diese Weise ‚effizienter‘ werden soll. Damit ist die Privatisierung öffentlicher Aufgaben, aber auch die Rückverlagerung sowie Individualisierung sozialer Risiken verbunden.

Die demographischen Krisenszenarien greifen jedoch zu kurz, so einleuchtend sie auf den ersten Blick erscheinen. So wird meist nur auf den steigenden ‚Altenquotienten‘ gestarrt, die Entlastung durch sinkende Jugendquotienten (weniger zu unterstützende Kinder und Jugendliche) ausgeblendet. Indes waren die demographischen Gesamtbelastungen (Zahl unterstützungspflichtiger Jüngerer und Älterer in Relation zur erwerbsfähigen Bevölkerung) vor ca. hundert Jahren in Deutschland höher als derzeit und für die ferne Zukunft prognostiziert wird; höher sind die demographischen Lasten auch in den ökonomisch gering entwickelten Ländern des Südens, weil dort sehr viele Jüngere versorgt werden müssen. Ferner werden globale und ökologische Probleme infolge des Bevölkerungswachstums und wachsende Wanderungen vernachlässigt. Insbesondere wird jedoch die Unsicherheit der Szenarien über mehrere Jahrzehnte vernachlässig. Wie verwegen solche ‚Vorausberechnungen‘ anmuten, zeigt der vergleichende Blick zurück: Wären z.B. vor hundert Jahren demographische Szenarien angestellt worden, wären diese schon durch den 1. Weltkrieg entwertet worden, ähnliches hätte Bevölkerungsprognosen für die BRD der 1980er Jahre ereilt, weil die Wiedervereinigung auf einen Schlag ca. 19 Mio. neue Bürger brachte. Politische Umbrüche, Wanderungen, Kriege usw. sind aber auch für die Zukunft weder auszuschließen noch vorhersehbar. Weiter zu: ‚Demographischer Wandel und Schwindel‘…

Hintergrund: Ökonomische Grundfragen

Bei den Szenarien zur Alterssicherung müssen wirtschaftliche Aspekte, der Produktivitätsentwicklung, des Arbeitsmarktes und der Verteilung der Wertschöpfung zwischen Kapital und Arbeit einbezogen werden. So werden bei einer guten wirtschaftlichen Entwicklung die Finanzprobleme der Rentenkassen verringert. Entscheidend sind aber Verteilungsfragen: Der deutsche konservative Wohlfahrtsstaat mobilisiert bisher nur einen Teil der wachsenden wirtschaftlichen Wertschöpfung zur Finanzierung der Renten, weil Selbständige bzw. Kapitalbesitzer und ihre überproportional wachsenden Einnahmen aus Vermögen sowie Beamte nicht für Beitragszahlungen herangezogen werden.

Denn die Rentenversicherung wird im Umlageverfahren finanziert aus lohnbezogenen Beiträgen der abhängig Beschäftigten (18,7% des Bruttoeinkommens bis zur Bemessungsgrenze von 6.200 €/Monat, West-D) (auch der sog. ‚Arbeitgeberzuschuss‘ ist letztlich Teil des Lohns und müsste sonst als solcher ausbezahlt werden); dazu kommt ein Bundeszuschuss von ca. 25% der Ausgaben der Rentenversicherung zur Kompensation ‚versicherungsfremder‘ Leistungen wie z.B. für Familien und die Anrechnung von Erziehungszeiten als Rentenanwartschaft. Pflichtversichert sind alle abhängig Beschäftigten, ohne Beamte und geringfügig Beschäftigten in sog. ‚Mini-Jobs‘, inklusive einiger Selbständiger (z.B. Landwirte, Künstler oder sonstige arbeitnehmerähnliche), ferner Auszubildende, Wehr- u. Zivildienstleistende, Empfänger v. Lohnersatzleistungen, Kinderziehende bis 36 Monate und familiär Pflegende (min. 14 Std./Woche) (ausführlich: Bäcker et al. 2010). Insgesamt liegen die Lasten der Alterssicherung in Deutschland also relativ stark auf dem Faktor Arbeit und insbesondere bei ‚Normalarbeitnehmern‘. Indes leisten Personen, die zwar potentiell erwerbsfähig sind, jedoch nicht arbeiten, weil sie frühverrentet, arbeitslos, in Ausbildung sind oder nur niedrige Löhne erhalten, keine oder wenig Beiträge zur Rentenversicherung.

Die zentrale Frage der Finanzierung der Alterssicherung ist also die Verteilung von Lasten zwischen Kapital und Arbeit sowie Reich und Arm, die Frage der ‚Generationengerechtigkeit‘ vernebelt dagegen das Bild, denn Jüngere wie Ältere sind Kapitalbesitzer oder Lohnabhängige, reich oder arm. Weiter ist es eine politische Frage der Verteilung, inwiefern die Beitragsbemessung und Rentenzahlungen nach oben begrenzt werden (letzteres ist z.B. sogar in der liberal geprägten Schweiz der Fall, wo auch Selbständige zur Zahlung in die gesetzliche Rentenversicherung einbezogen werden). Dem lässt sich allerdings das Argument der Versicherungslogik und des Äquivalenzprinzips entgegen halten, was wiederum für die Nachhaltigkeit der Beitragszahlungen auch positive Anreizwirkungen hat.

Im Zentrum der liberalen und ökonomischen Konzepte stehen risikoäquivalente private Versicherungen mit Kapitaldeckung, die in Deutschland neuerdings als Ergänzung der Rentenversicherung staatlich gefördert werden. Hierbei wird argumentiert, dass die durch lohnbezogene Beiträge oder Umlagen finanzierte Alterssicherung gegen den demographischen Wandel anfällig sei, weil kein Kapitalstock für künftige Risiken angespart werde. Indes sind auch private Versicherungen und Systeme der Kapitaldeckung gegen den demographischen Wandel nicht gefeit, weil jegliche Alterssicherung aus der laufenden volkswirtschaftlichen Wertschöpfung geschöpft wird (Mackenroth-Theorem). Ähnliches gilt übrigens für die öffentlichen Verschuldung, die auch als Problem der ‚Nachhaltigkeit oder ‚Vergehen‘ gegen künftige Generationen kritisiert wird, obwohl den Schulden eines Staates immer gleich hohe Vermögen gegenüber stehen, welche die ‚künftigen Generationen‘ erben (Schulden plus Vermögen ergeben volkswirtschaftlich in der Summe Null). Jedenfalls droht der kapitalgedeckten Alterssicherung in alternden Gesellschaften ein Überangebot des gesparten Kapitalstocks, wenn dieses gebraucht und abgeschmolzen werden soll, und Entwertung durch eine mangelnde Nachfrage. Denn alle Wohlfahrtsstaaten sind in ähnlichem Maße einer Alterung der Bevölkerung ausgesetzt und auch der Kapitalexport in weniger entwickelte Länder ist aufgrund mangelnder Nachfrage dort begrenzt; außerdem bieten diese politisch oft instabilen Staaten andere Risiken des Kapitalverlustes. Nicht zuletzt unterstreicht ganz ungeachtet der demographischen Frage die jüngste globale Finanzkrise das große Risiko privater Pensionsfonds, die plötzlich in einem Jahr den Verlust von ca. einem Viertel des Vermögens hinnehmen mussten (OECD 2009: 33). Dazu kommt, dass der Umstieg in kapitalfundierte Systeme der Alterssicherung große (doppelte) Belastungen der aktiven Bevölkerung mit sich bringt, weil neben den laufenden Renten Kapital angespart werden soll (Lampert/Althammer, 2007: 309-333).

Als weiterer ‚Sachzwang‘ verstärke die ökonomische Globalisierung den Druck auf die Wohlfahrtsstaaten, Sozialbeiträge und Steuern bzw. staatliche Ausgaben zu senken, um die Abwanderung von Kapital und Produktionsstätten in konkurrierende Standorte mit niedrigeren Kosten zu vermeiden. Ansonsten drohe ein Teufelskreis sinkender Einnahmen bei Steuern und Sozialbeiträgen, bei steigenden Soziallasten, wachsender Arbeitslosigkeit usw. Indes muss beim Vergleich von Standortbedingungen und Lohnkosten auch die ökonomische Produktivität und der Nutzen wohlfahrtsstaatlicher Ausgaben (politische Stabilität, geringe Konflikte, Förderung der Produktivität und Innovation usw.) einbezogen werden. So korreliert auch im internationalen Vergleich der Grad der Internationalisierung der Wirtschaft eher positiv mit den Sozialausgaben (pro Wirtschaftskraft) (Hay, 2006). Offenbar verhindern Sozialausgaben keineswegs eine positive, dynamische ökonomische Entwicklung, im Gegenteil, es ist eher eine positive Wechselwirkung anzunehmen (so schon das Argument von Polanyi 1978). So wirkt die durch den Wohlfahrtsstaat regulierte und geminderte (aber auch, vor allem durch das Bildungssystem, produzierte und legitimierte), soziale Ungleichheit negativ auf das ökonomische Wachstum, weil soziale Ungleichheit und Armut demobilisiert, den sozialen Zusammenhalt, das Vertrauen unterminiert, Korruption, Gewaltkriminalität, Eskapismus, Fatalismus etc. fördert und negativ auf die Lebenserwartung und Gesundheit wirkt (s. z.B.: Wilkinson, 2006).

Reformen der Alterssicherung in Deutschland

Die Alterssicherung in Deutschland ruht auf mehreren Säulen: Die gesetzliche Rentenversicherung bildet mit ca. 64% zwar noch die Hauptquelle der gesamten Einkommen der Älteren (im Mittel waren das netto insgesamt bei Ehepaaren 2.614 €, bei alleinstehenden Männern 1.615 €, bei alleinstehenden Frauen 1.300 €, jeweils pro Monat, 2011); 21% kommen aus weiteren Sicherungen wie Betriebsrenten, Pensionen oder der Grundsicherung, 4% aus Erwerbstätigkeit und 9% aus Kapitaleinnahmen (ASID 2011). Allerdings sinkt der Anteil der Rentenversicherung in den letzten Jahren und künftig infolge von Rentenreformen, kürzeren Erwerbszeiten und Arbeitslosigkeit. So waren 2014 nur 65% der 55-65-jährigen noch erwerbstätig (dazu und zum Folgenden: www.sozialpolitik-aktuell.de).

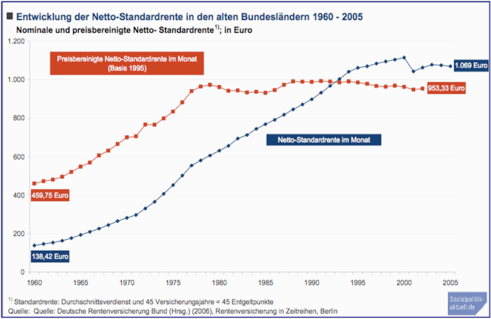

Dabei legten die Renten bereits seit Ende der 1970er Jahre real (inflationsbereinigt) nicht mehr zu, d.h. Rentnerinnen und Rentner konnten ihr relatives Wohlstandsniveau zwar noch halten, jedoch nicht mehr verbessern, laut der Entwicklung der realen Standardrente (durchschnittlicher Verdiener nach 45 Jahren Beitragszahlungen) in Höhe von ca. 1.000 €.

Dabei geht die Tendenz in neuerer Zeit immer mehr nach unten: Kamen die ‚Standardrentner‘ im Jahr 1985 noch auf gut 57% des durchschnittlichen Nettolohns, waren es 2011 nur noch gut 50%, bis 2030 sollen es sogar nur noch 43% sein (Rentenversicherungsbericht 2014, www.sozialpolitik-aktuell.de). Damit läge jedoch ein durchschnittlich verdienender Arbeitnehmer in Zukunft nach 45 Jahren Beitragszahlungen in einem Bereich nahe der Grundsicherung. Anders gesagt: Die Rentenversicherung wird faktisch für die meisten immer mehr zur Grundsicherung abgebaut, was aber die Motivation zur Beitragszahlung und die Legitimation der Rentenversicherung immer mehr untergräbt.

Als Leistungen der Rentenversicherung steht die normale Altersrente im Vordergrund, daneben gibt es aber auch Renten wegen Erwerbsminderung oder im Todesfall für Hinterbliebene, ferner Leistungen der Rehabilitation, Zuschüsse zur Kranken- und Pflegeversicherung und zur Kindererziehung sowie Ausbildung. Die Altersrente wird ab einer Versicherungszeit von 5 Jahren (Zeiten der Ausbildung, Kindererziehung und Arbeitslosigkeit werden beitragsfrei angerechnet) und ab einem Alter von 65 Jahren bezahlt; infolge der Reform der großen Koalition aus CDU und SPD im Jahr 2007 wird diese Grenze ab 2012 aber schrittweise auf 67 Jahre erhöht.

Traditionell herrschte in der bundesrepublikanischen Rentenpolitik (wie generell in der Sozialpolitik) meist eine große politische Koalition zwischen Christ- und Sozialdemokraten, u.a. erzwungen durch die föderative Politikverflechtung und den meist gegenläufigen Mehrheiten der großen Parteien in Bundestag und Bundesrat. Nachdem vor allem konservative Regime (nicht nur in Deutschland) lange eine relativ großzügige und dynamische Sicherung des Lebensstandards für ‚respektable‘ ältere Normalarbeitnehmer verfolgten (mit Lohnersatzraten von ca. 60-70%) und der Kreis der Versicherten und Leistungen ausgeweitet wurde, kam die Rentenversicherung durch die Krise des Arbeitsmarktes seit Ende der 1970er Jahre in Finanzierungsprobleme. Neben der Begrenzung von Rentenleistungen und steigenden Beiträgen wurde in den 1980er Jahren von den CDU/FDP-Regierungen u.a. eine Politik der Frühverrentung zur Entlastung des Arbeitsmarktes verfolgt. Dazu wurde 1997 ein ‚demographischer Faktor‘ eingeführt, der von der durch die SPD geführten Regierung zunächst wieder ausgesetzt, später aber als ‚Nachhaltigkeitsfaktor‘ wieder eingeführt wurde. Dieser bezieht bei der Berechnung des Rentenwerts die Entwicklung des Verhältnisses der Zahl der Leistungsbezieher und versicherungspflichtig Beschäftigten ein. Allerdings wurde später (wieder in einer großen Koalition) auch eine Schutzklausel eingeführt, wonach der Rentenwert nicht sinken soll. Die Regierung aus SPD/GRÜNE begrenzte ab 2005 den vorzeitigen Rentenbezug auf das Alter von 63 Jahren, bei min. 15 Jahren Mindestversicherung und Abschlägen von 0,3%/Monat (max. 18%); keine Abschläge der Renten gibt es bei min. 35 Jahren Beitragszahlungen. Indes, die Bedingungen des Arbeitsmarktes für Ältere bleiben schwierig und oft diskriminierend für Ältere, so dass real Kürzungen der Renten folgen, wenn kaum Arbeitsmöglichkeiten für Ältere vorliegen und das Alter des Rentenbezugs erhöht wird.

Anstelle der Rentenversicherung sollen künftig zudem verstärkt die ‚Säulen‘ der privaten oder betrieblichen Alterssicherung wachsen, die durch diverse Reformen, vor allem der durch die SPD geführten Regierung seit 2001 staatlich gefördert werden und wodurch es zur staatlichen Subvention der privaten Versicherungswirtschaft kommt. Ob die sog. ‚Riester- oder Rürup-Rente‘ etc. die weitere Absenkung der Lohnersatzraten der Rentenversicherung und die drohende Entwicklung in Richtung Grundrente wird kompensieren können, ist allerdings fraglich. Zum einen liegen die garantierten Leistungen in Relation zu Beitragszahlungen oft unter den Werbeversprechen und angesichts der Finanzkrise ist Skepsis angezeigt. Zum anderen fehlen vielen angesichts niedriger Löhne finanzielle Spielräume für die private Vorsorge. Wichtiger ist jedoch der damit vollzogene politische ‚Pfad- oder Paradigmenwechsel in der Rentenpolitik‘ (Schmid 2006: 46). Damit verändern sich auch die politischen Akteure und Kräfteverhältnisse zulasten der ‚alten‘ Mächte der korporatistischen Selbstverwaltung mit paritätischen Vertretern sog. ‚Arbeitnehmer‘ und ‚Arbeitgeber‘, wie es traditionell für konservative Wohlfahrtsstaaten typisch ist. Wie lange indes solche institutionellen Kräfte und Pfade wirksam sind, zeigt die Tatsache, dass erst 2004/2005 die endgültige Überwindung der ständischen Trennungen des 19. Jahrhunderts, von Arbeiter, Angestelltenversicherung usw. und eine einheitliche organisatorische Zusammenfassung erfolgte (nachdem zuvor schon die Leistungen angeglichen wurden).

mehr zur deutschen Rentenpolitik:

Roth, Günter (2015): Alterssozialpolitik: Einkommenssicherung im Alter (Rentenversicherung) (Präsentation Hochschule München) download (oa).

Weiter zur Effektivität der Alterssicherung im internationalen Vergleich …

Literatur

Castles, Francis G (2004): The future of the welfare state: crisis myths and crisis realities, Oxford Univ. Press, Oxford [u.a.].

Bäcker, G. et al. (2010): Sozialpolitik und soziale Lage in Deutschland, Bd. 2 (Kap. Alter), VS-Verlag, Wiesbaden.

Hay, Colin (2006): Globalization, Economic Change and the Welfare State: The ‘Vexatious Inquisition of Taxation’?, In: Pierson, Christopher/Castles, Francis G. (Ed.), The welfare state reader, Cambridge [u.a.]: Polity Press, 200-225.

Korpi, W/Palme, J (2003): New politics and class politics in the context of austerity and globalization: welfare state regress in 18 countries, 1975–95. American Political Science Review 97, 425-446.

Lampert, H./Althammer, J. (2014): Lehrbuch der Sozialpolitik, Berlin u.a.: Springer, (Kap. Rentenversicherung).

OECD, Organisation for Economic Co-operation and Development) (Ed.) (2009): Pensions at a Glance 2009: Retirement-Income Systems in OECD-Countries OECD, Paris.

Schmid, J. (2006): Rentenformel: Überlebt der Wohlfahrtsstaat? In: Hartwich, H.H./Pehle, H. (Hg.), Wege aus der Krise? Die Agenda der zweiten Großen Koalition, Opladen: Barbara Budrich, S.41-58.

Sommer, Jörg/Wehlau, Diana (2012): Spendable Finanzbranche–Privatisierte Alterssicherung? WSI-Mitteilungen 6.

Wehlau, Diana (2009): Lobbyismus und Rentenreform, VS-Verlag/Springer: http://link.springer.com/content/pdf/10.1007/978-3-531-91461-9.pdf, Wiesbaden.

Wilkinson, Richard G. (2006): The Impact of Inequality. Social Research Vol. 73 Issue 2, 711-732.